2021年12月22日

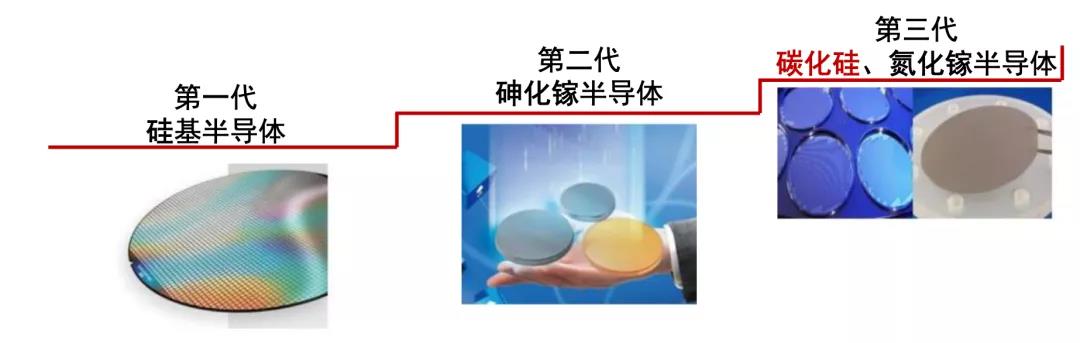

半导体产业的基石是芯片,制作芯片的核心材料按照历史进程分为:第一代半导体材料(大部分为目前广泛使用的高纯度硅),第二代化合物半导体材料(砷化镓、磷化铟),第三代化合物半导体材料以碳化硅和氮化镓为代表。

碳化硅是第三代半导体产业发展的重要基础材料,碳化硅功率器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求。

在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。因其优越的物理性能:高禁带宽度(对应高击穿电场和高功率密度)、高电导率、高热导率,有望成为未来最被广泛使用的制作半导体芯片的基础材料。

图表来源:IHS Market

近年来新能源汽车驱动碳化硅行业高速成长,较传统的燃油汽车相比,新能源汽车半导体元器件功率更大,性能要求更高,用量几倍于传统燃油汽车。根据现有技术方案,每辆新能源汽车使用的功率器件价值约700美元到1000美元。

随着新能源汽车的发展,对功率器件需求量日益增加,成为功率半导体器件新的增长点。使用碳化硅衬底材料,为新能源汽车节省大量成本。

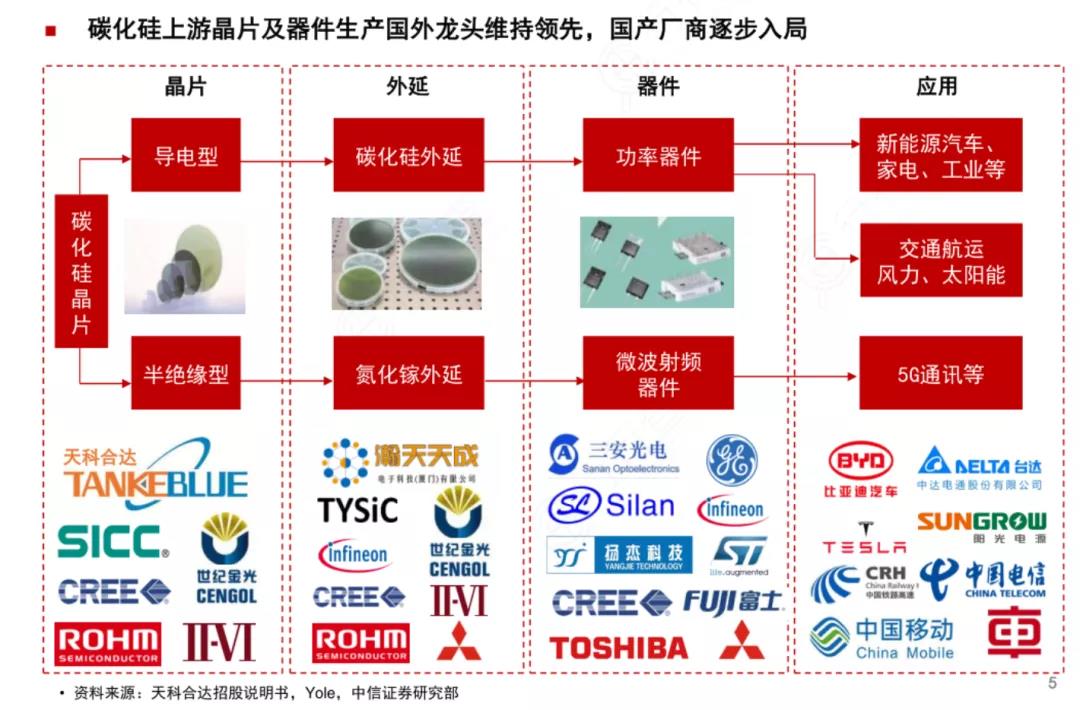

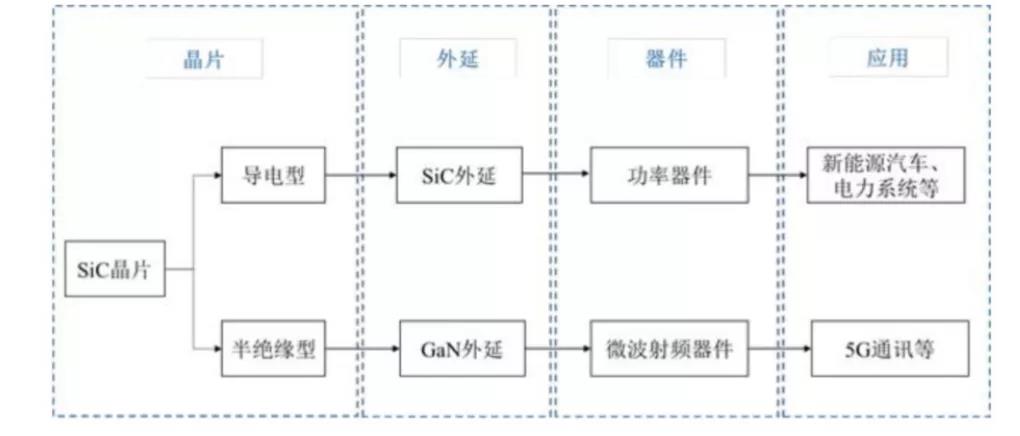

半导体芯片分为集成电路和分立器件,但不论是集成电路还是分立器件,其基本结构都可划分为“衬底-外延-器件”结构。

碳化硅产业链也可分为三个环节:分别是上游衬底,中游外延片和下游器件制造。

图表来源:中信证券

碳化硅在半导体中存在的主要形式是作为衬底材料。碳化硅晶片作为半导体衬底材料,长晶难度大,技术壁垒高,毛利率可达50%左右。

已已经过外延生长、器件制造等环节,可制成碳化硅基功率器件和微波射频器件。晶片尺寸越大,对应晶体的生长与加工技术难度越大。

碳化硅晶片产业链:

图表来源:天科合达招股说明书

衬底常用Lely法制造,国际主流采用6英寸晶圆,正向8英寸晶圆过渡;国内衬底以4英寸为主,主要用于10A以下小电流产品。

全球碳化硅市场呈现寡头垄断局面,欧美日企业领先美国全球独大,全球SiC产量的70%~80%来自美国公司。

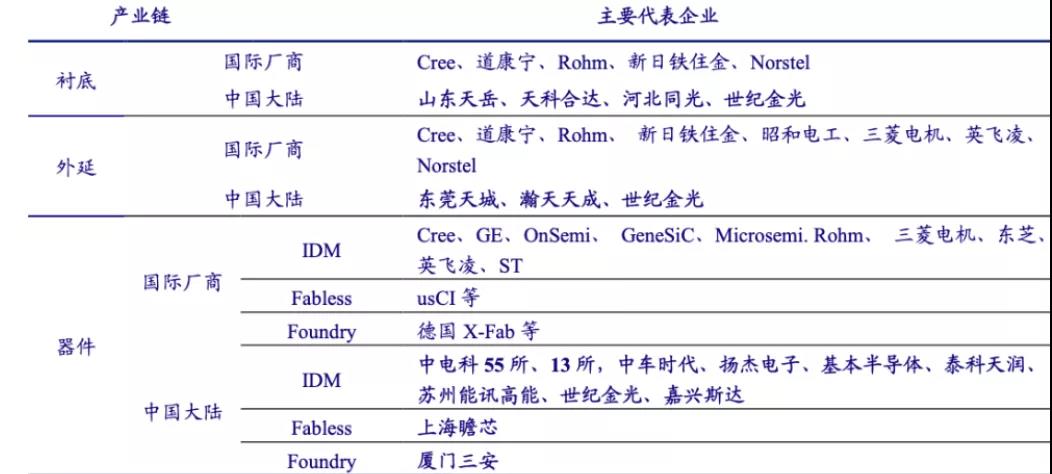

海外碳化硅单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等。

其中CREE、II-VI等国际龙头企业已开始投资建设8英寸碳化硅晶片生产线。

国内企业也在积极研发和探索碳化硅器件的产业化,已经形成相对完整的碳化硅产业链体系。

中国企业在单晶衬底方面以4英寸为主,目前已经开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底。

以天科合达和山东天岳为主的SiC晶片厂商发展速度较快,市占率提升明显。三安光电在SiC方面也在深度布局。

山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底。

华润微拥有3条6英寸产线和一条正在建设的12英寸产线,并拥有国内首条实现商用量产的6英寸碳化硅晶圆生产线。

露笑科技2020年引进碳化硅重磅研发团队并联合合肥政府共同投资碳化硅。

外延常用PECVD法制造。国外外延片企业主要有DowCorning、II-VI、Norstel、CREE、罗姆、三菱电机、英飞凌等;器件方面相关主要企业包括英飞凌、CREE、罗姆、意法半导体等。

国内从事外延片生长的企业包括厦门瀚天天成和东莞天域半导体等;从事碳化硅器件设计制造的企业包括泰科天润、华润微、绿能芯创、上海詹芯、基本半导体、中国中车等。

同时从事外延生长和器件制作的企业包括中电科五十五所、中电科十三所和三安集成等。

外延片方面,中国瀚天天成、东莞天域半导体、国民天成均可供应4-6英寸外延片。模块方面有斯达半导体、比亚迪电子、中车时代电气等公司。

下游器件的制造效率越高、单位成本越低。器件领域国际上600-1700V碳化硅SBD、MOSFET都已量产,Cree已开始布局8英寸产线,国内企业碳化硅MOSFET还有待突破,产线在向6英寸过渡。

碳化硅器件领域代表性的企业中,目前来看在国际上技术比较领先的是美国的Cree,其覆盖了整个碳化硅产业链的上下游(衬底-外延-器件),具有核心的技术。

下游碳化硅器件市场,美国Cree占据最大市场份额,达26%,其次为罗姆和英飞凌,分别占据21%和16%的市场份额。

英飞凌已经推出了采用转模封装的1200V碳化硅(SiC)集成功率模块(IPM),并大规模推出了SiC解决方案。

国内厂商主要有器件:泰科天润、瀚薪、扬杰科技、中电55所、中电13所、科能芯、中车时代电气等;模组:嘉兴斯达、河南森源、常州武进科华、中车时代电气目前碳化硅市场处于起步阶段。

碳化硅功率器件产业链公司梳理:

资料来源:银河证券

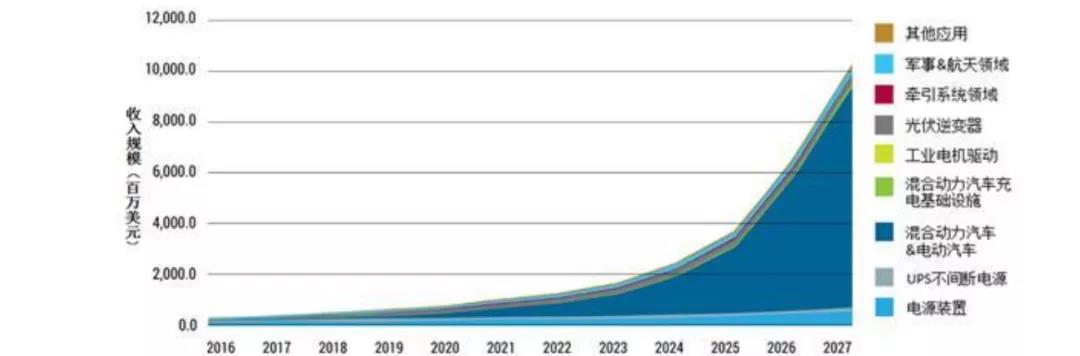

Yole预计2025年碳化硅射频器件全球市场规模可达250亿美元,2023年碳化硅功率器件全球市场规模可达14亿美元。

在未来的10年内,碳化硅器件有望大范围地应用于工业及电动汽车领域。

资料来源:Yole, 中信建投

目前碳化硅(SiC)半导体仍处于发展初期,晶圆生长过程中易出现材料的基面位错,以致碳化硅器件可靠性下降。

另一方面,晶圆生长难度导致碳化硅材料价格昂贵,预计想要大规模得到应用仍需一段时期的技术改进。

汽车应用领域,碳化硅器件替代硅器件是确定的发展趋势。碳化硅功率器件的应用领域在持续的拓展。

新能源汽车产业作为一个体量快速增长、技术持续革新的战略新兴产业,将在汽车电动化渗透率提升的过程中为多个细分技术领域提供广阔的舞台,国内产业链内有望涌现多家技术领先型的黑马企业。

特斯拉Model3是第一个集成全SiC功率模块的车企,主要采购意法半导体的650V碳化硅功率器件,特斯拉逆变器由24个1-in-1功率模块组成,这些模块组装在针翅式散热器上。

比亚迪车规级的IGBT已经走到5代,碳化硅Mosfet已经走到3代,第4代正在开发当中,目前在规划自建产线。若如期实现,比亚迪将继续维持国内三电技术领先的地位,并且在续航表现上与其他国内车企拉开一大截。

5G基站方面,对碳化硅衬底也有较大需求。根据Yole和CREE预测,受益5G的普及与5G基站的建设,碳化硅基氮化镓外延功率器件市场规模将从2018年6.45亿美金增长到2024年的20亿美金,年均复合增速达20.76%,2027年市场规模有望达到35亿美金。

与硅元器件相比,GaN具有高临界磁场、高电子饱和速度与极高的电子迁移率的特点,是超高频器件的极佳选择,适用于5G通信、微波射频等领域的应用。

具体来看,氮化镓产业链与碳化硅产业链环节无较大差别,同样分为衬底、外延片和器件环节。尽管碳化硅被更多地作为衬底材料,但国内仍有从事氮化镓单晶生长的企业,主要有苏州纳维、东莞中镓、上海镓特和芯元基等;从事氮化镓外延片的国内厂商主要有三安光电、赛微电子、海陆重工、晶湛半导体、江苏能华等;从事氮化镓器件的厂商主要有三安光电、闻泰科技、赛微电子、聚灿光电、乾照光电等。

氮化镓作为第三代半导体材料,有更高的禁带宽度,是迄今理论上电光、光电转换效率最高的材料体系,下游应用包括微波射频器件(通信基站等),电力电子器件(电源等),光电器件(LED照明等)。不过,第三代半导体材料中,受技术与工艺水平限制,氮化镓材料作为衬底实现规模化应用仍面临挑战,其应用主要是以蓝宝石、硅晶片或碳化硅晶片为衬底,通过外延生长氮化镓以制造氮化镓器件。

根据预测,2020年末,GaN射频器件市场规模将达到7.5亿美元,年均复合增长率20%。目前氮化镓器件已应用于5G通信基站射频收发单元、消费类电子快速充电器、电动汽车充电机OBC等领域。

LED领域

根据国家半导体照明工程研发及产业联盟(CSA)的统计,中国LED照明产品国内市场渗透率(LED照明产品国内销售数量/照明产品国内总销售数量)由2012年的3.3%快速提升至2018年的70%,远超全球平均水平。

数据来源:国家半导体照明工程研发及产业联盟(CSA)、中商产业研究院整理

中国是LED照明产品最大的生产制造国,随着国内LED照明市场渗透率快速攀升至七成以上,LED照明已基本成为照明应用的刚需,国内的LED照明市场规模呈现出较全球平均水平更快的增长势头。根据高工产研LED研究所(GGII)的统计,中国LED照明市场产值规模由2015年的2596亿元增长到2018年的4155亿元,年均复合增长率达到16.97%,增速高于全球平均水平。预计到2021年,中国LED照明市场产值有望达到5900亿元,2019-2021年仍有望能保持超过12%的年均复合增长水平。

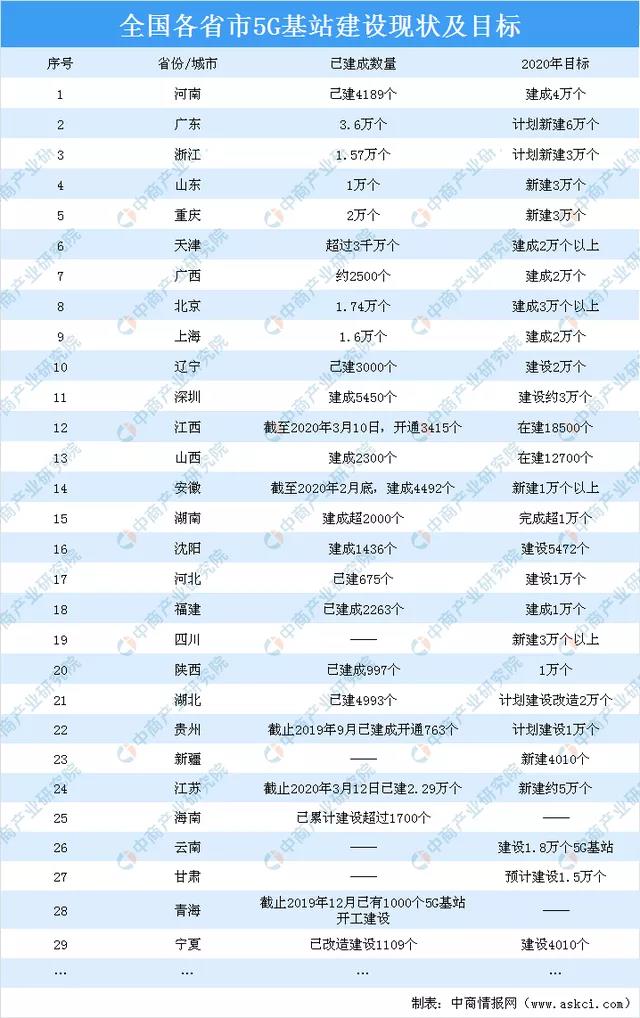

5G基站领域

目前采用氮化镓的微波射频器件主要用于军事领域、4G/5G 通讯基站等,由于涉及军事安全,国外对高性能氮化镓器件实行对华禁运。因此,发展自主氮化镓射频功放产业,有助于打破国外垄断,实现自主可控。2020年8月17日,在“点亮深圳,5G智慧之城”发布会上,深圳市市长陈如桂正式宣布深圳市实现5G独立组网全覆盖,深圳率先进入5G时代。截至8月14日,深圳已建成46480个5G基站,截至7月26日,深圳已建成5G基站4.5万个,提前一个月完成深圳此前8月底前完成4.5个5G基站建设的目标。目前,深圳5G产业规模、5G基站和终端出货量全球第一。

从全国各省市最新公布的5G基站建设计划来看,据不完全统计,此前已有29个省市公布了2020年5G基站建设计划。广东5G大提速,2020年建设6万座5G基站。从广东省政府新闻办举行第49场疫情防控新闻发布会,省工业和信息化厅副厅长杨鹏飞表示,2020年将全面加速5G网络建设,争取年内建设6万座5G基站,全省5G用户数量达到2000万。预计2020年,以5G基站和数据中心为代表的新型信息基础设施投资会超过500亿元。以下是全国各省市2020年5G基站建设计划情况:

数据来源:中商产业研究院整理

光伏领域

GaN和SiC器件进入光伏市场,将为小型系统带来更大的竞争优势,主要包括:更低的均化电力成本,提升通过租赁和电力购买协议而销售的电能利润。此外,这些器件还能改善性能和可靠性。据北极星太阳能光伏网援引研究机构Lux Research报告显示,受太阳能模组的下游需求驱动,宽禁带半导体――即碳化硅(SiC)和氮化镓(GaN)将引领太阳能逆变器隔离器市场在2020年达到14亿美元。

近年来,全球光伏新增装机容量规模持续增加。尽管中国受“531光伏新政”影响,2018年和2019年国内的光伏新增装机容量下滑,但得益于印度、墨西哥等新兴光伏市场的快速发展,以及欧洲市场复苏。随着光伏技术提升,光伏发电成本不断降低,未来光伏发电具有广阔的增长空间。光伏支架作为光伏电站的关键设备之一,将随着全球光伏电站新增装机容量的增长而增长。2020年1-2季度全国新增光伏发电装机1152万千瓦。

数据来源:国家能源局、中商产业研究院整理

碳化硅器件代工领域,国内企业有相当竞争力。中车时代电气建有 6 英寸双极器件、8 英寸IGBT 和 6 英寸碳化硅的产业化基地,拥有芯片、模块、组件及应用的全套自主技术;华润微具备碳化硅功率器件制备技术。

泰科天润是国内领先的碳化硅功率器件生产商,其在北京拥有一座完整的半导体工艺晶圆厂,可在 4/6 英寸 SiC 晶圆上实现半导体功率器件的制造工艺。

目前泰科天润的碳化硅器件 650V/2A-100A,1200V/2A-50A,1700V/5A -50A,3300V/0.6A-50A 等系列的产品已经投入批量生产,产品质量可以比肩国际同行业的先进水平。在 SiC 外延的研发和量产方面,我国也已紧跟世界一流水平,瀚天天成的产品已打入国际市场;我国 SiC IDM 主要有泰科天润、世纪金光、基本半导体、中电科 15 所、中电科 13所等。

国内半导体厂商在积极发挥自身优势,大力布局第三代半导体行业。第三代半导体对我国而言意义非凡,是中国大陆半导体(尤其是功率和射频器件)追赶的极佳突破口。

关注微信公众号

点击咨询

点击咨询 +86 0755-88377740

+86 0755-88377740