2022年01月20日

根据IC Insights最新的数据,2021年全球半导体IC市场总销售额达到了5098亿美元,相比2020年增长了25%。这是近十年来半导体增速最快的一年,超过了2017年的22%。预计2022年半导体总销售额将增长11%,将会达到创纪录的5651亿美元。

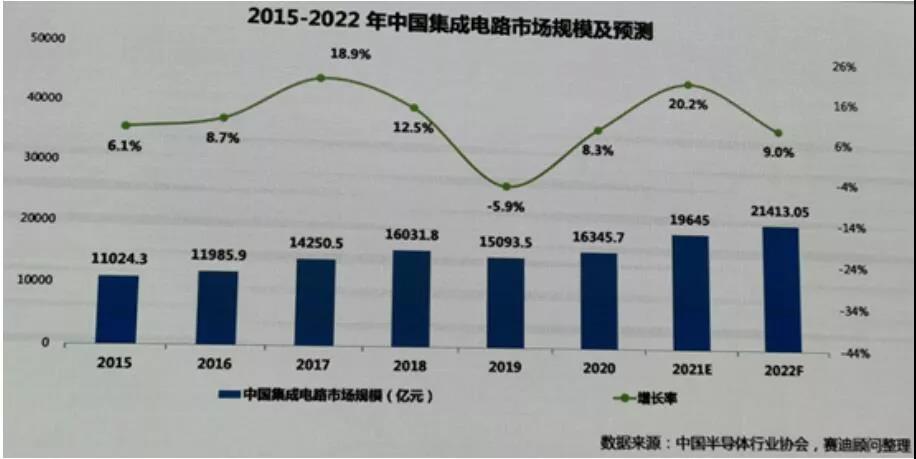

2021年,虽然疫情笼罩全球,全球多个经济体增长出现下滑,但是得益于5G、AI、智能汽车和数据中心的需求推动,半导体行业出现了显著增长态势。中国的半导体市场规模占了全球的近三成。根据中国半导体协会的数据显示,2020年,中国集成电路产业规模达到8848亿元。2021年国内半导体市场规模约为1.9万亿,预计明年会有9%的增长率,市场规模将会达到2万亿到2.1万亿之间。

2021年是国产替代大年,缺芯和国产替代,为国内半导体公司打入手机、家电、汽车、光伏等供应链创造巨大机遇。同时,国内半导体公司非常争气,产品线不断突破,在PMIC、SOC、MCU、IGBT、ADC、IPM都有长足的进步,抓住了非常难得的弯道超车机会,市场份额提高,销售爆发。

据IC insights数据,2020年中国半导体自给率或在15.9%左右,其中汽车芯片自给率不足5%。其中各类芯片中MCU最为紧缺,国内MCU控制芯片最为薄弱。市场研调公司IC Insights 数据显示,2021年中国只有16%半导体是从国内采购,如果不包括在中国设厂的非大陆公司,例如台积电、三星和SK海力士等,这个数字将更低,仅有6%。

在“中国芯”亟待突破“卡脖子”难题的背景下,近两年来,半导体迅速成为各类机构的主要投资方向之一,从地方到企业的热情都空前高涨。2022年国内半导体市场规模预计将会达到2万亿到2.1万亿之间,这个庞大的市场将吸引本土芯片厂商、本土投资企业大局进入。

2021年中国在IC设计、晶圆制造、封装测试三个领域都加大投资力度,有35家相关公司IPO首发募集资金合计528.38亿元。中国半导体协会的资料显示,2021年共有7家芯片设计企业在科创板上市,募集资金120.9亿人民币,截至到12月1日,这些企业的总市值达到2230.2亿元。包括无锡力芯微电子、上海复旦微电子、上海艾为电子技术、格科微有限公司、普冉半导体上海股份有限公司、上海安路信息科技有限公司、炬芯科技股份有限公司。

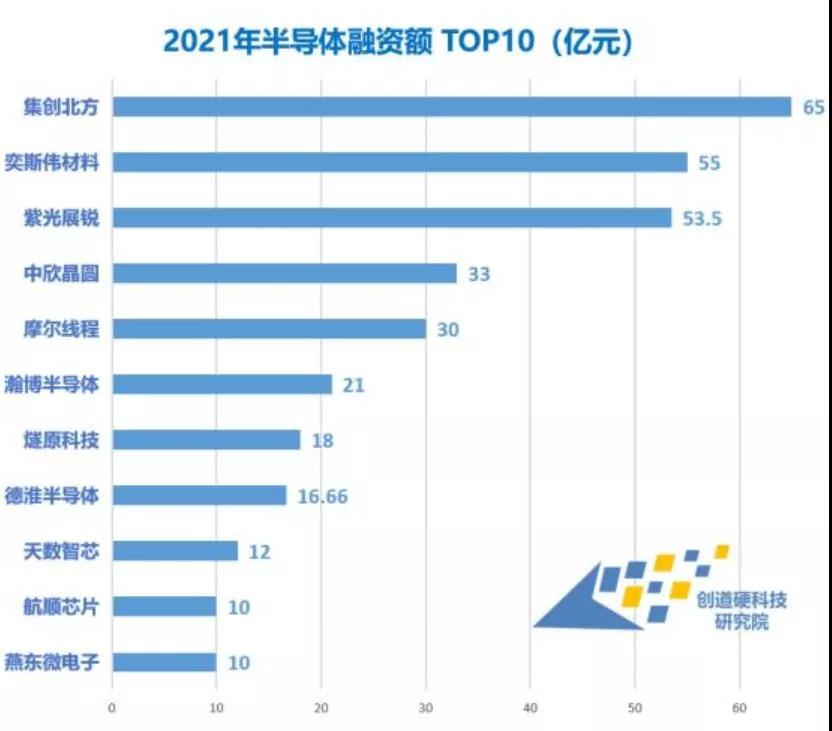

2021年,国内半导体行业的初创企业数量快速增加,资本市场活跃依旧,半导体行业投资热情丝毫不减。年内融资数量400+,再创新高;已披露融资金额中 过亿项目130个。已披露融资额项目总计融资超450亿元,TOP10融资额占比72%。比如集创北方融资65亿,紫光展锐融资53.5亿元等等。

截至2021 年 12 月 31 日,全年累计77 家半导体企业提交招股书获受理,募资金额达 1062 亿元。这些企业涵盖 EDA 、设计、制造、封测、材料、设备等产业链环节。首先,中科蓝讯、英集芯、唯捷创芯、龙芯中科等集中在芯片设计领域;其次,屹唐股份、金海通、耐科装备和中科飞测等为设备领域。另外吸引眼球的是,安路科技、强瑞技术、海光信息、芯导科技、盛美半导体、普冉股份、东芯股份、艾微电子、灿勤科技、概伦电子、奥尼电子、思特威、雅创电子等企业,成功如愿登陆 A 股。

热门赛道TOP 5为射频、功率、第三代半导体、模拟IC以及EDA/IP。汽车芯片比如激光毫米波雷达也是今年投资的大热领域。

中国半导体协会集成电路设计分会理事长魏少军教授表示,当前国内半导体设计领域,还存在高端产品少、中低端居多,芯片产品缺乏差异化竞争,以及抢夺人才资源现象常态化等问题,需着深层次应对。

比如中国电子行业的核心芯片自给率极低。中国计算机系统中的CPU、MPU、通用电子系统中的FPGA/EPLD和DSP、通信装备中的嵌入式MPU和DSP、存储设备中的DRAM和Nand Flash、显示及视频系统中的Display Driver,国产芯片占有率都几乎在5%以下。

▲ 图表来自广东半导体协会数据

魏少军教授表示,在中美贸易战大环境下,所有中国公司都开始在供应链安全角度重新思考国产替代。其对应的就是所有的应用场景和所有的市场参与者。所有的产品都有了供应链安全的需求,即使不是作为主要供应商,也需要国内备份作为第二供应或第三供应。

他判断,未来几年一定是中国半导体供应链全面国产替代的快速发展期。不仅芯片产品,芯片对应的上游代工、封测及对应的材料都将进入这一全面替代的进程。而替代的主战场,将是计算、通信领域,包括微处理器、存储器、SOC主芯片。

根据SEMI发布数据,今年第一季度中国大陆EDA销售额同比爆增99%,然而目前国内本土企业市占率合计不足15%。当前中国EDA&IP市场规模约百亿人民币,今年,国内EDA上市潮启动,9月2日,国产EDA大厂华大九天上市,国微思尔芯、广立微、概伦电子的科创板IPO也已经受理。

在5G射频芯片领域,目前声表面波滤波器、双工器的市场基本被国外领先厂商垄断,前五大国外厂商占据市场约95%的份额,国内厂商的市占率约5%。在5G手机芯片领域,华为曾经在2019年达到70%的自研比例,但是在美国禁令后,今年自研芯片比例大幅度下滑。

▲ 5G产业链之5G基站关键器件

在5G手机领域,SoC芯片、基带芯片和射频芯片是重点突破对象。市场研究机构 Counterpoint发布了2021 第三季度手机芯片出货量研究报告,排名前五的分别是联发科、高通、苹果、展锐、三星。这五家厂商的市场份额分别是:40%、27%、13%、10%、5%。由于华为海思遭遇美国禁令,芯片出货受阻,在高端5G SoC芯片,国产替代还有很大空间可以拓展。

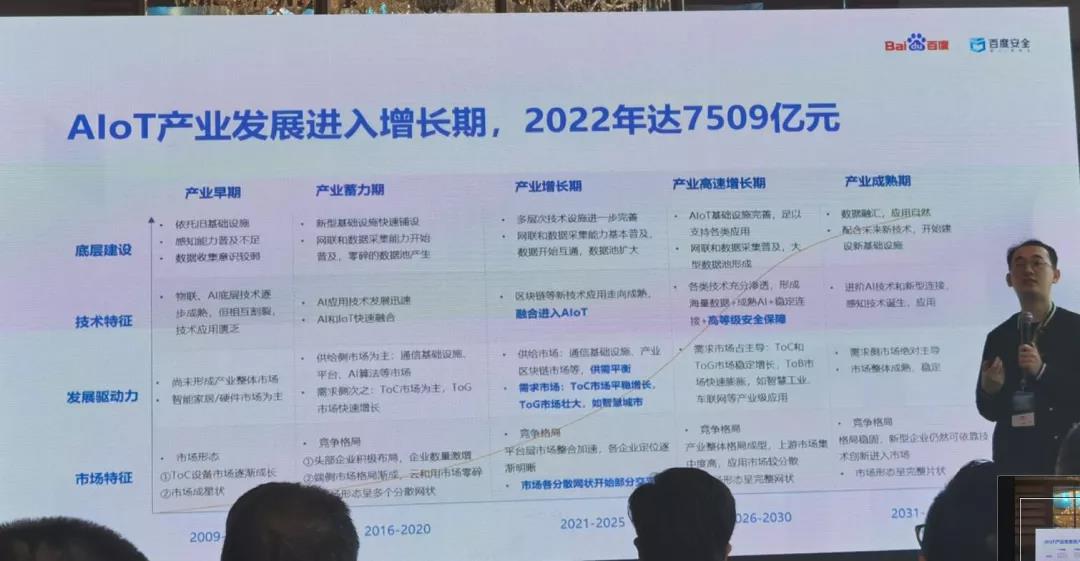

据艾瑞咨询数据,连接数方面,预计2025年中国物联网连接数将达到198.8亿个,2020年-2025年复合增长率达24%。市场规模方面,2022年中国AIoT产业发展进入快速增长期,预计2022年中国AIoT市场规模预计将达到7509亿元,2018-2022年复合增长率达30.49%。

▲ 图:电子发烧友拍摄

中国物联网市场规模持续增长,物联网产业链上的重点公司在营收和利润里呈现了良性的增长趋势。在通信芯片领域,Wi-Fi/蓝牙MCU龙头乐鑫科技前三季度营收9.78亿元,同比上升76.82%,净利润1.48亿,同比上升83.32%。其主打的ESP32 产品前三季度出货量接近翻倍增长,自ESP32系列起,新增蓝牙和AI算法功能,芯片产品向AIoT领域发展。乐鑫科技还自主研发了基于Risc-V架构的32位MCU。

▲ 图:电子发烧友根据最新财报整理

在通信模组领域,领头企业移远通信营业收入74.76亿元,同比增长77.66%,净利润2.37亿元。同比增长89.53%。5G、前装车载模组、Cat 1、NB-IoT模组几大市场齐头并进,海内外市场均衡发展。在物联网平台领域,小米最新财报显示,今年这家公司第三季度实现总收入781亿元,净利润52亿元,同比增长25.4%。财报显示小米IoT连接数达4亿台,连续5季度保持近40%增速,拥有5件IoT设备用户数达740万。

▲ 图:电子发烧友调研数据

目前国产企业在MCU市场、功率器件、射频、电源和信号链等模拟产品交锋激烈,未来还可能在存储芯片、车载芯片、AIoT芯片领域有激烈的争夺。目前,从魏少军分享资料来看,华为海思、韦尔半导体、智芯微、闻泰科技、紫光展锐、中兴微、长江存储、兆易创新、士兰微、长鑫存储是国内IC设计的TOP10企业。

根据AutoForecast Solutions最新数据,截至2021年12月19日,由于汽车芯片供应短缺,已造成全球汽车减产1027.2万辆,预计全球2021年全年减产汽车1131万辆。其中中国市场累计减产198.2万辆;预计今年全年减产214.8万辆。

AIoT赛道,景气度持续高涨,国产芯片增长潜力大。新兴AIoT应用驱动国内外芯片厂商开发针对特定场景的AIoT SoC。芯来科技的李总对电子发烧友记者表示, AIoT丰富而碎片化的场景带来市场痛点,越来越多的公司希望开发定制化的芯片。这给予国产芯片公司巨大的市场机会。

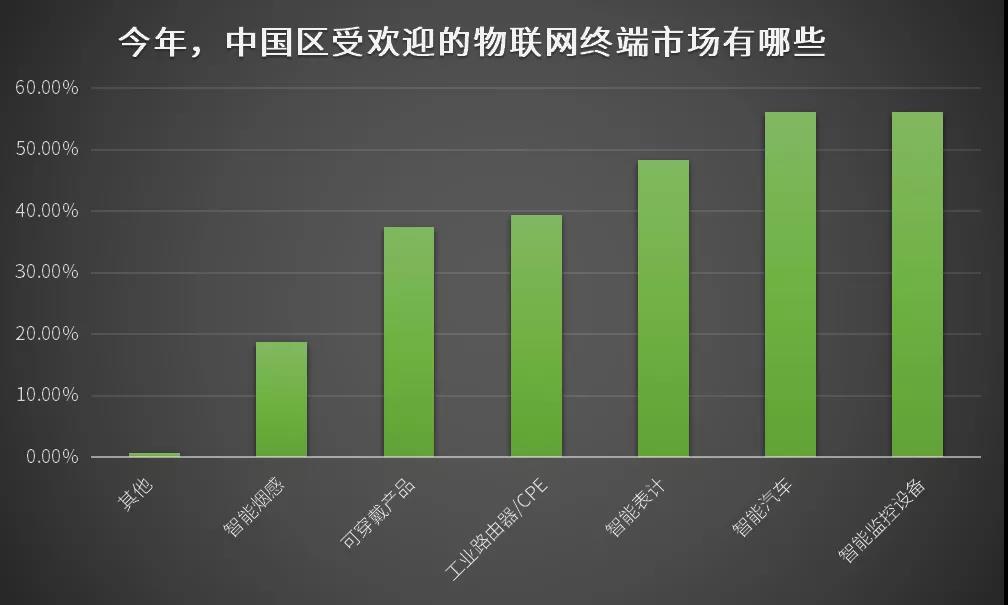

电子发烧友的独家调查显示,工程师看好MCU芯片、WiFi芯片、无线SoC芯片和NB-IoT芯片的增长趋势。蓝牙、安全和射频类芯片也颇具市场潜力。工程师认为物联网终端开发主要有三大困难:物联网应用碎片化,终端小型化、低功耗成为挑战;车载物联网终端对连接高要求;物联网数据安全挑战。

工程师独家看好五类物联网终端增长前景,包括智能监控设备、智能汽车、智能表计、工业路由器/CPE。

中国乘用车市场信息联席会(CPCA)数据显示,全球代工厂可以为中国400万辆新能源汽车 (NEV) 生产足够的半导体、微控制器单元和带有AI处理器的高端芯片。根据CPCA对2022年中国新能源汽车需求的预测,这还剩下100万辆汽车的缺口。

“阻碍汽车市场增长的汽车芯片短缺问题尚未缓解,”CPCA在本月初的一份研究报告中表示。“最畅销的车型仍然需要芯片来加强生产,并执行积压的订单。”

在今年大热的智能汽车领域,芯片的需求量直线上升。但是目前国内汽车芯片自给率不到5%。以汽车芯片为例,在智能座舱SOC、自动驾驶AI芯片、车载MCU、汽车功率半导体等较难的领域陆续有国内团队开始尝试。在这波国产替代的过程中,汽车主机厂也逐渐开始开放和国内芯片公司的合作。在今年国外芯片厂商整体产能紧缺的情况下,如果国产芯片公司能推出相应产品并且获得产能,与主机厂合作,优先测试等机会就更大,将给国产芯片带来一个很好的导入主机厂的窗口期。

关注微信公众号

点击咨询

点击咨询 +86 0755-88377740

+86 0755-88377740